종합소득세 신고 기간입니다. 종합소득세 신고 전에 자신의 신고 유형에 대해 파악해야 합니다. 신고 대상은 간이 장부 대상자와 복식 부기 의무자로 나눌 수 있습니다. 오늘은 종합소득세 간편장부 대상자 신고에 대해 알려드리고자 합니다.

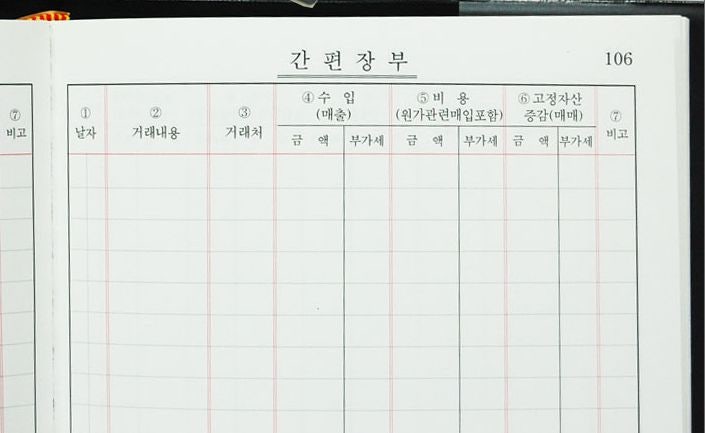

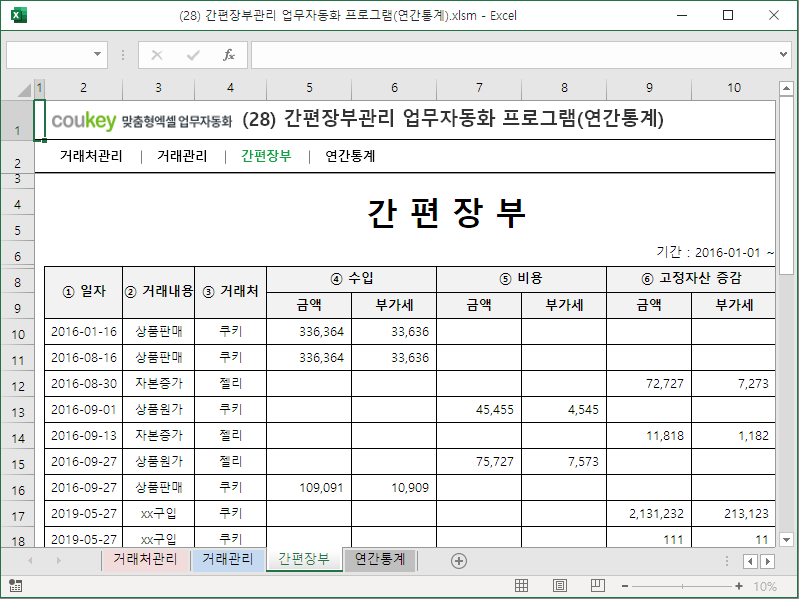

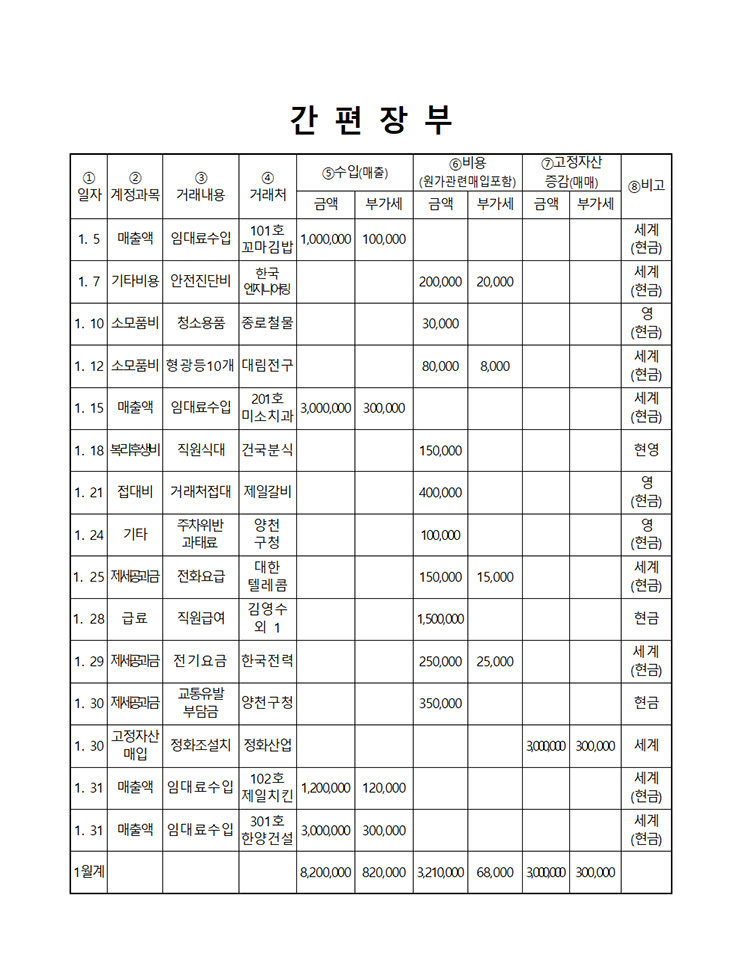

간단 장부란?

간단 장부란?

인기글

간이 장부 대상자 종합 소득세 과세 기간에 신규로 사업을 시작하거나 해당 과세 기간의 수입 금액이 업종별 기준 금액 미만에 해당하는 경우, 간편 장부 대상자에 해당하게 됩니다.*업종별 과세 기간 수입 기준 금액-농업, 임업, 어업, 도매 및 소매업, 부동산 매매업 등:3억원 미만-제조업, 숙박 및 음식점업, 전기·가스·증기 및 수도 사업, 운수업, 출판·영상·방송 통신 및 정보 서비스업, 금융 및 보험업 등:1억 5천만원 미만-부동산 임대업, 전문·과학·기술 서비스업, 교육 서비스업, 수리 기타 서비스업:7,500만원 미만

복식부기의무자 간편장부대상자 이외의 모든 사업자는 재산상태와 손익거래내용의 변동을 차변과 대변으로 나누어 기록하여야 하는 복식부기의무자에 해당합니다. 전문직 사업자는 수입금액에 관계없이 복식부기 의무를 지게 됩니다. * 전문직사업자범위-부가세간이과세배제대상사업서비스: 변호사, 법무사, 세무사, 회계사 등-의료.보건 서비스를 제공하는 자: 의사, 약사, 한의사, 수의사의 간이 장부를 작성하면 어떤 점이 좋은가?

우선 실제로 남긴 소득에 따라서는 소득세를 계산하므로 적자가 발생한 경우에는 최대 15년 소득 금액에서 이월 결손금 공제가 가능합니다.(2008년 이전의 발생 결손금은 5년 공제, 2009~2019년 10년 2020년 이후 발생 결손금은 15년간 공제)둘째, 감가 상각비, 대손 충당금 및 퇴직 급여 충당금을 필요 경비로 인정할 수 있습니다.셋째, 무기장 가산세(20%)적용이 제외됩니다.넷째, 조세 특례 제한 법에 규정된 각종 감면 및 세액 공제가 가능합니다.간이 장부 대상자가 장부를 작성하지 않게 되면 산출 세액의 20%를 무기장 가산세로 부담해야 합니다.다만 소규모 사업자(직전 년도 수입 4800만원 미만)및 신규 사업자는 적용이 됩니다.종합 소득세 간이 장부 대상자 신고 절차

1. 간이 장부가액 2.총수입 액수 및 필요 경비 명세서 작성 3. 간단한 장부 소득 금액 계산서 작성 4.종합 소득세 신고서를 작성, 매일 나오는 수입과 비용을 간편 장부에 기입하고 기록하고 두어야 합니다.총수입 액수 및 필요 경비 명세서의 장부상 수입 금액과 필요 경비 항목을 기재하고 계산된 수입 금액과 필요 경비를 조정하여 당해 연도의 소득 금액 계산서를 작성하게 됩니다.종합 소득세의 간이 장부 대상자인 경우 장부 및 증빙 서류는 소득세 확정 신고 기한이 지난 날로부터 5년간 보존해야 합니다.오늘은 종합 소득세 신고 유형 속에서 쉽게 장부 대상자에 대해서 말했습니다.그럼 오늘도 즐거운 하루 되세요~